글로벌 투자은행 모건 스탠리(Morgan Stanley)와 컨설팅 업체 럭스컨설트(LuxeConsult)가 2025년 스위스 시계 시장에 대한 보고서를 발간했다. 450여개의 스위스 시계 브랜드 중 상위 50개 시계 브랜드의 실적 추정치를 토대로 작성하는 이 연례 보고서는 시계 시장의 현재와 흐름을 파악하는데 어느 정도 도움을 준다. 다만, 대부분의 브랜드가 실적을 공개하지 않기 때문에 100% 정확하지 않다는 것을 유념해야 한다.

우선, 스위스 시계 산업 협회(FH)가 발표한 2025년 보고서를 살펴볼 필요가 있다. 해당 보고서에 따르면 스위스 시계 수출액은 2년 연속 하락하며 2024년 대비 1.7% 감소한 256억 스위스프랑(한화 약 47.7조원)을 기록했다. 고가 시계는 꾸준한 수요를 보였으나 하위 세그먼트는 하락세를 면치 못했다. 아울러 스위스 시계 산업 종사자의 수는 약 1.3% 감소했다. 이는 시계 시장의 침체를 반영한다. 미국의 관세 정책, 중국 시장의 둔화, 치솟은 금값, 스위스프랑의 강세와 같은 요인으로 인한 불확실성이 존재함에도 불구하고 스위스 시계 산업 협회는 시계 산업이 안정적인 흐름을 유지할 것으로 내다봤다. 이는 유동성의 증가로 폭발적인 매출을 기록한 2023년 이후 시장이 조정 장세에 진입했음을 시사한다. 모건 스탠리와 럭스컨설트도 스위스 시계 산업 협회와 비슷한 의견을 내놓았다. 2025년 전체 시계 수출액은 소폭 감소했지만 소매 시장 규모는 490억 스위스프랑(한화 약 91조원)으로 안정세를 유지했다고 봤다.

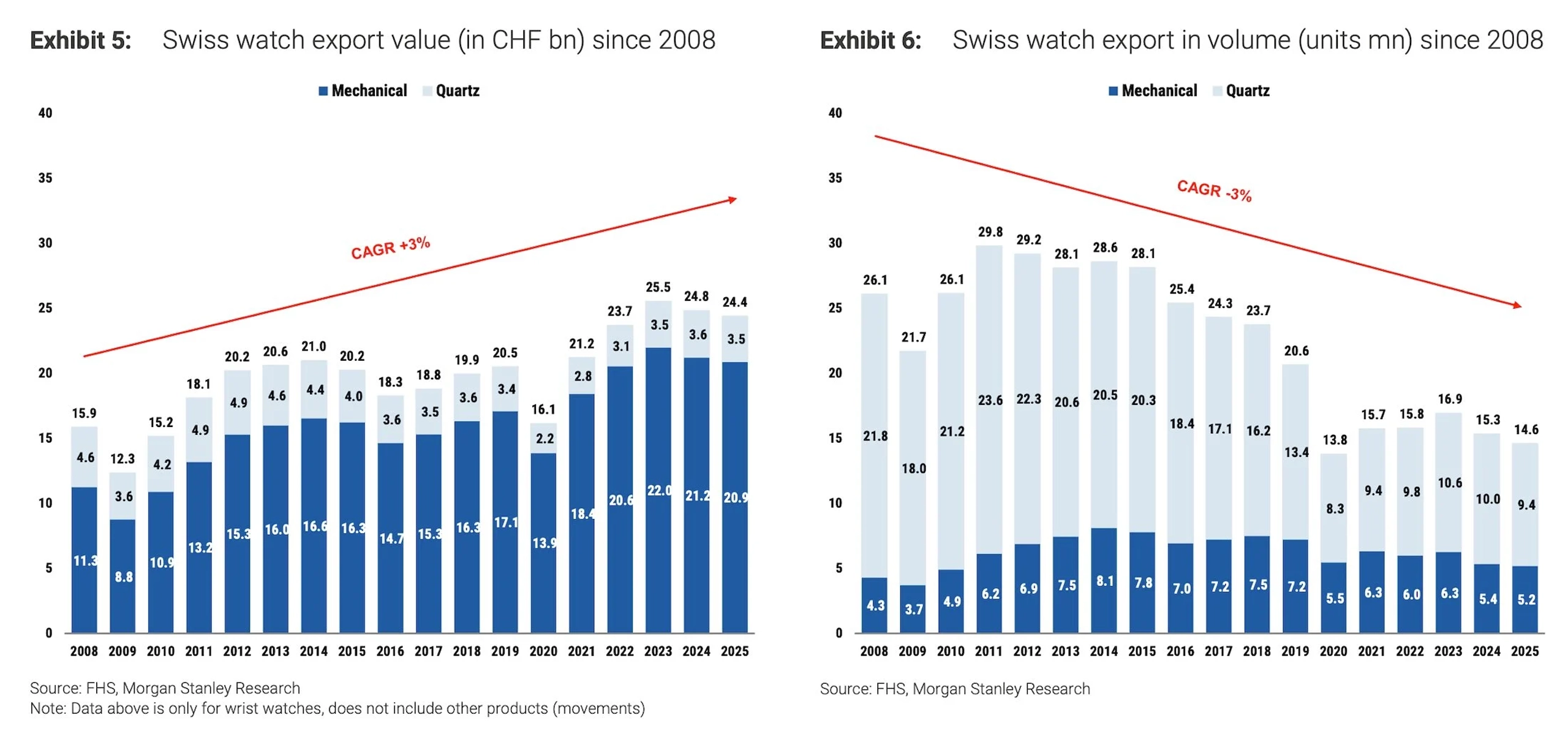

2008년 이후 스위스 시계 수출 수량과 금액.

모건 스탠리와 럭스컨설트의 보고서를 통해 주목할만한 사실은 시계 산업이 구조적 재편 과정에 들어섰다는 것이다. 보고서에 의하면 2025년 전체 스위스 시계 판매량은 약 1,460만개로 전년 대비 약 74만개 감소했다. 2008년으로 시계열을 늘릴 경우 약 44% 감소했지만(약 2,980만개의 판매고를 기록한 2011년과 비교하면 절반 이하) 수출액은 지속적으로 증가했다. 쿼츠 시계 판매량은 반토막이 난 반면 기계식 시계는 견조한 흐름을 유지했다. 저가 시계의 대부분을 차지하는 쿼츠 시계의 판매 저하는 스마트 워치의 등장, 기계식 시계에 대한 관심과 수요가 높아졌기 때문으로 볼 수 있다. 전체 시계 판매량이 크게 감소했음에도 불구하고 금액이 늘어난 것은 시계 산업이 양적 성장보다 높은 가치를 창출하는 방향으로 변모했음을 뜻한다.

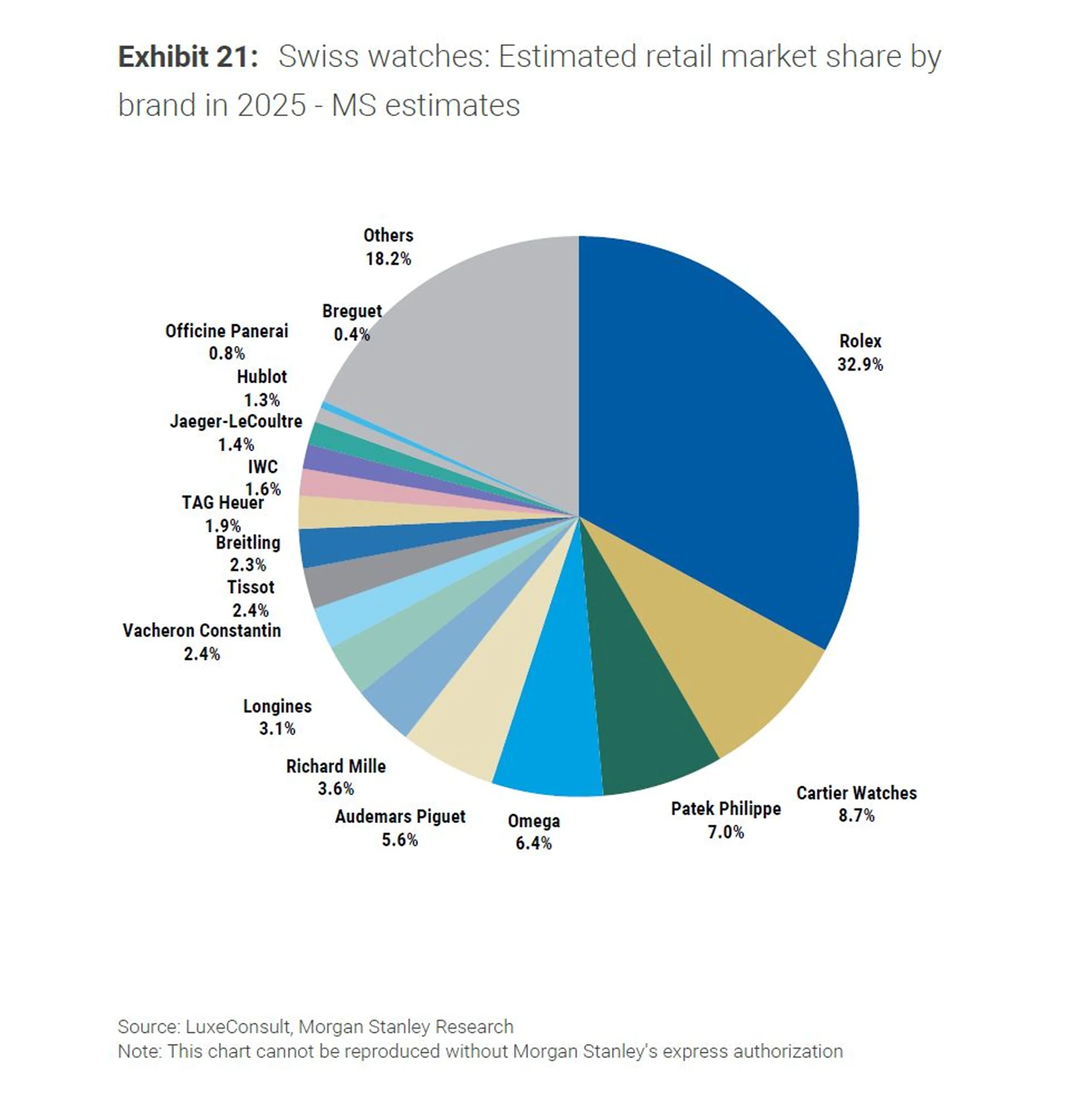

시계 산업의 구조적 변화로 인해 상위 50개 브랜드의 순위에도 변동이 생겼다. 보고서에 따르면 소수의 브랜드만이 시장 점유율을 확대하고 있으며, 나머지는 매출 감소로 어려움을 겪고 있다. 지난 몇 년간 시계 산업은 고가 제품을 판매하는 브랜드에 크게 의존해왔으며, 이 같은 양극화는 점점 심화되고 있다. 롤렉스, 파텍 필립, 오데마 피게, 리차드 밀의 시장 점유율은 약 49.1%로 스위스 시계 산업의 절반 정도를 차지했다. 약 183억 스위스프랑(한화 약 34조원)의 매출을 올린 4개 브랜드는 변동성에 거의 영향을 받지 않으며, 불투명한 지정학 및 경제적 여건 속에서도 꾸준한 성장을 기록했다. 이들은 전체 이익의 약 76%를 차지하며, 영업이익률은 약 33%에 달한다. 제조업에서 33%의 영업이익을 달성한다는 것은 시장 지배력과 가격 결정력이 강력하다는 반증이기도 하다.

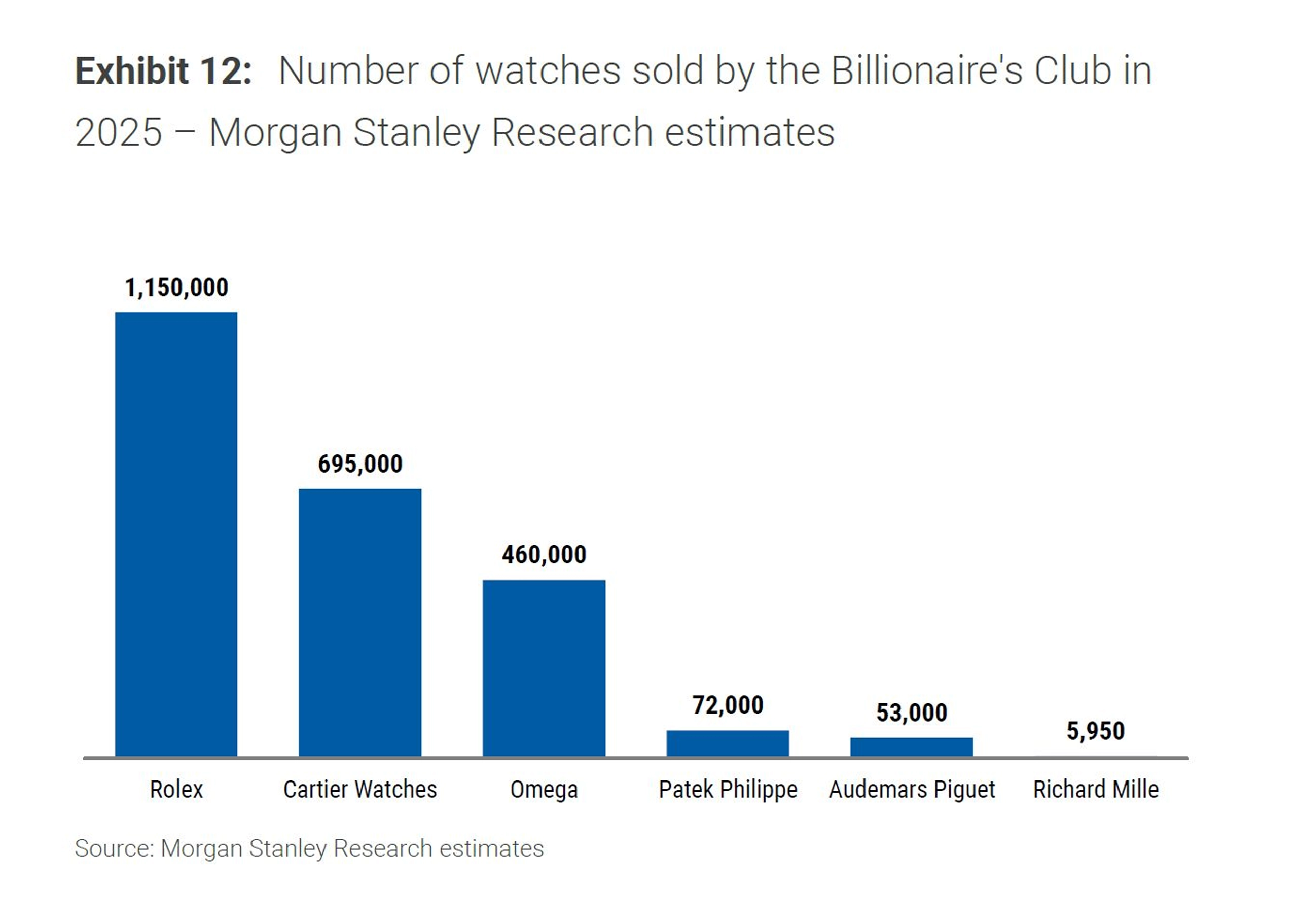

부동의 1위 롤렉스는 전년 대비 4% 증가한 약 110억 스위스프랑(한화 약 20.5조원)의 매출을 기록하며 2위 까르띠에의 3배가 넘는 실적을 올렸다. 롤렉스의 매출액은 늘었지만 생산량은 약 110만개로 2% 감축했다고 추정된다. 보고서는 롤렉스의 생산량이 2년 연속으로 줄어든 것은 20여년 만에 처음이라고 언급했다. 롤렉스는 공급을 조절해 수요를 유지하고, 고가 제품에 더 집중하며 매출액을 끌어올리는 전략을 펼쳤다. 롤렉스의 뒤를 이어 2위를 기록한 까르띠에는 괄목할만한 성과를 거뒀다. 시장 점유율은 약 8.7%로 증가했고, 매출액은 약 35억 스위스프랑(한화 약 6.5조원)으로 10%가량 늘었다. 오데마 피게와 파텍 필립은 2024년보다 순위를 1계단씩 끌어올렸다. 그에 반해 오메가는 오랫동안 지켜온 빅3의 자리를 내어주고 매출액 기준 5위로 밀려났다.

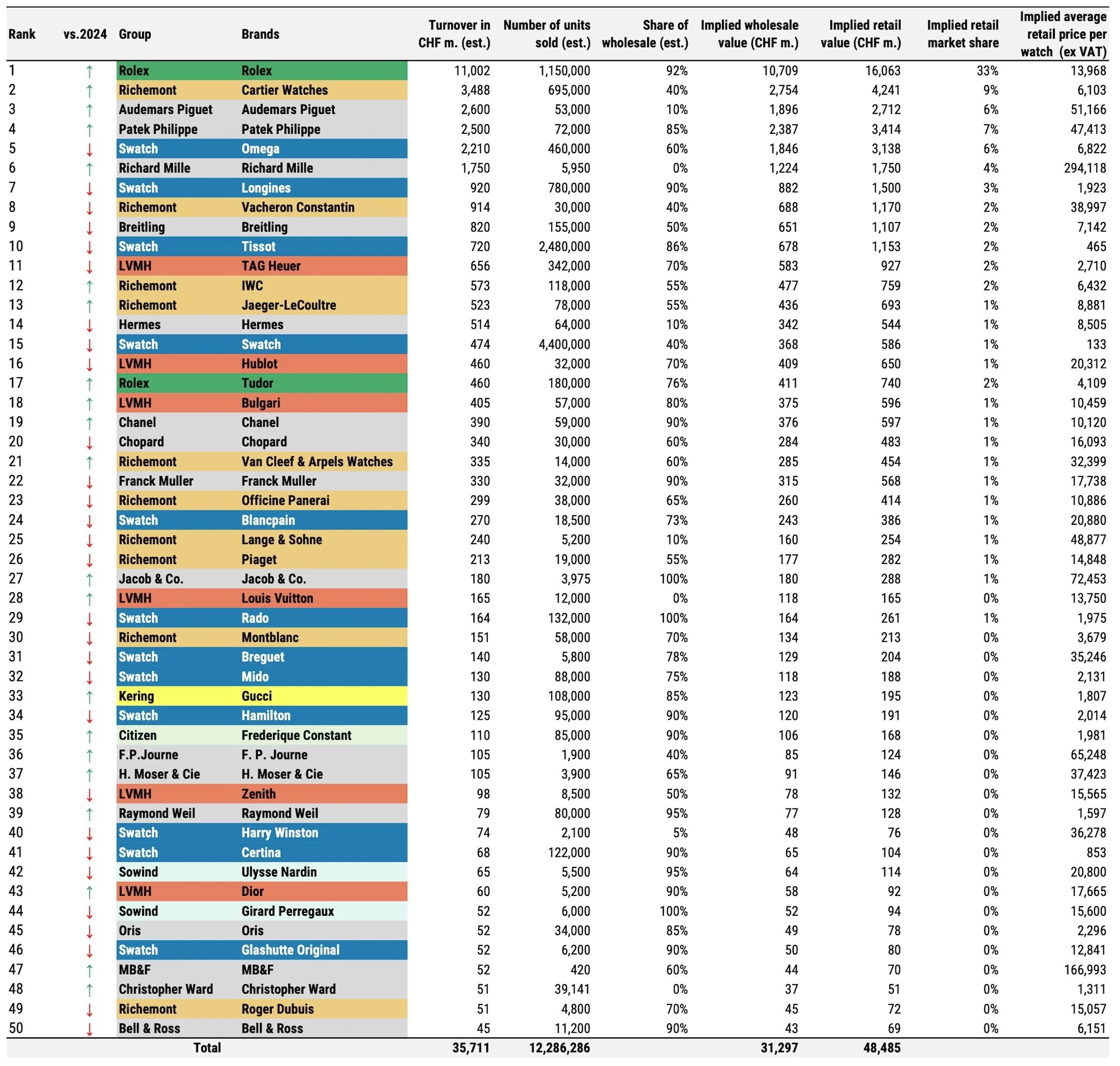

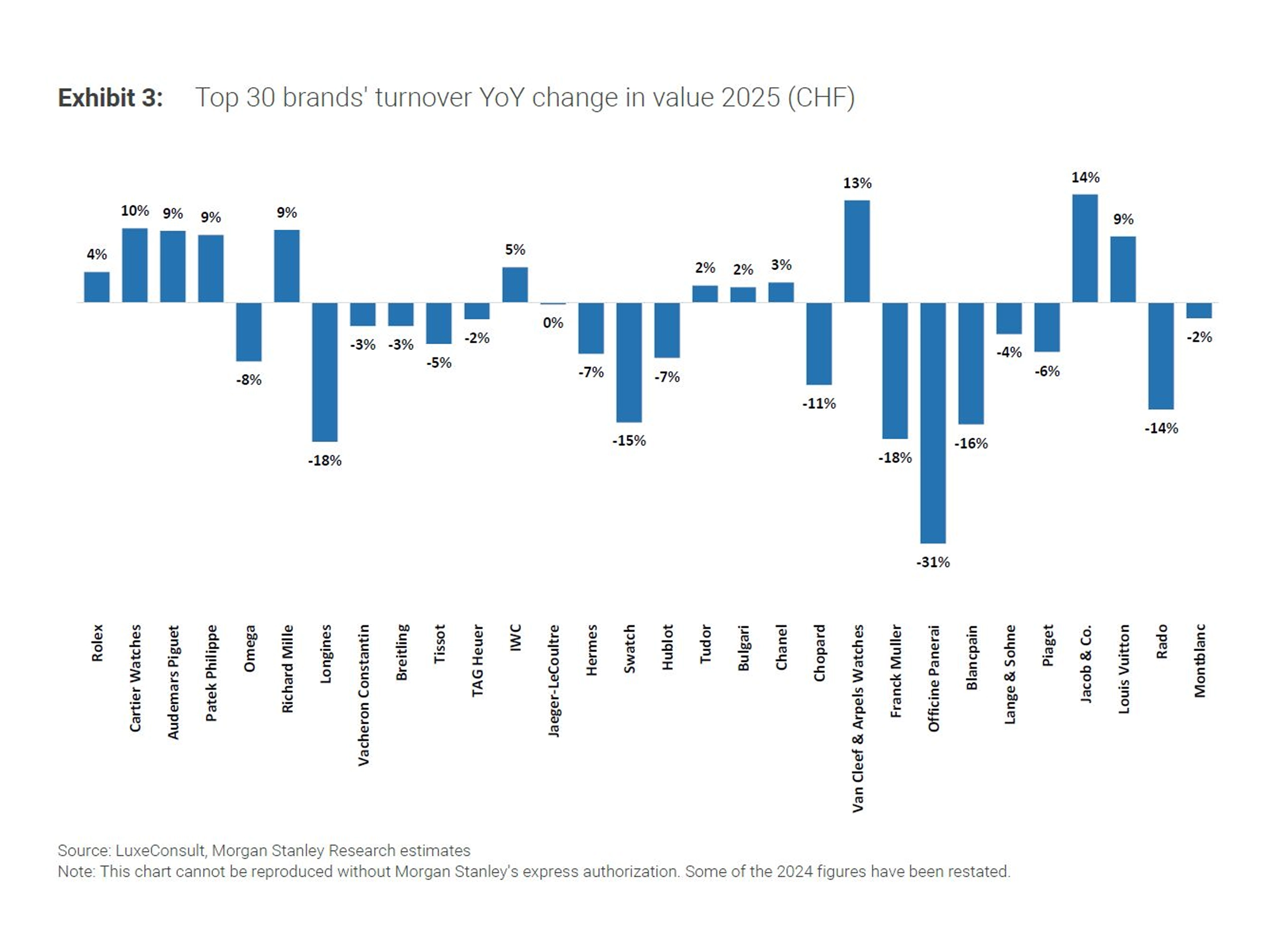

2025년 상위 30개 브랜드 매출 변동 추정치.

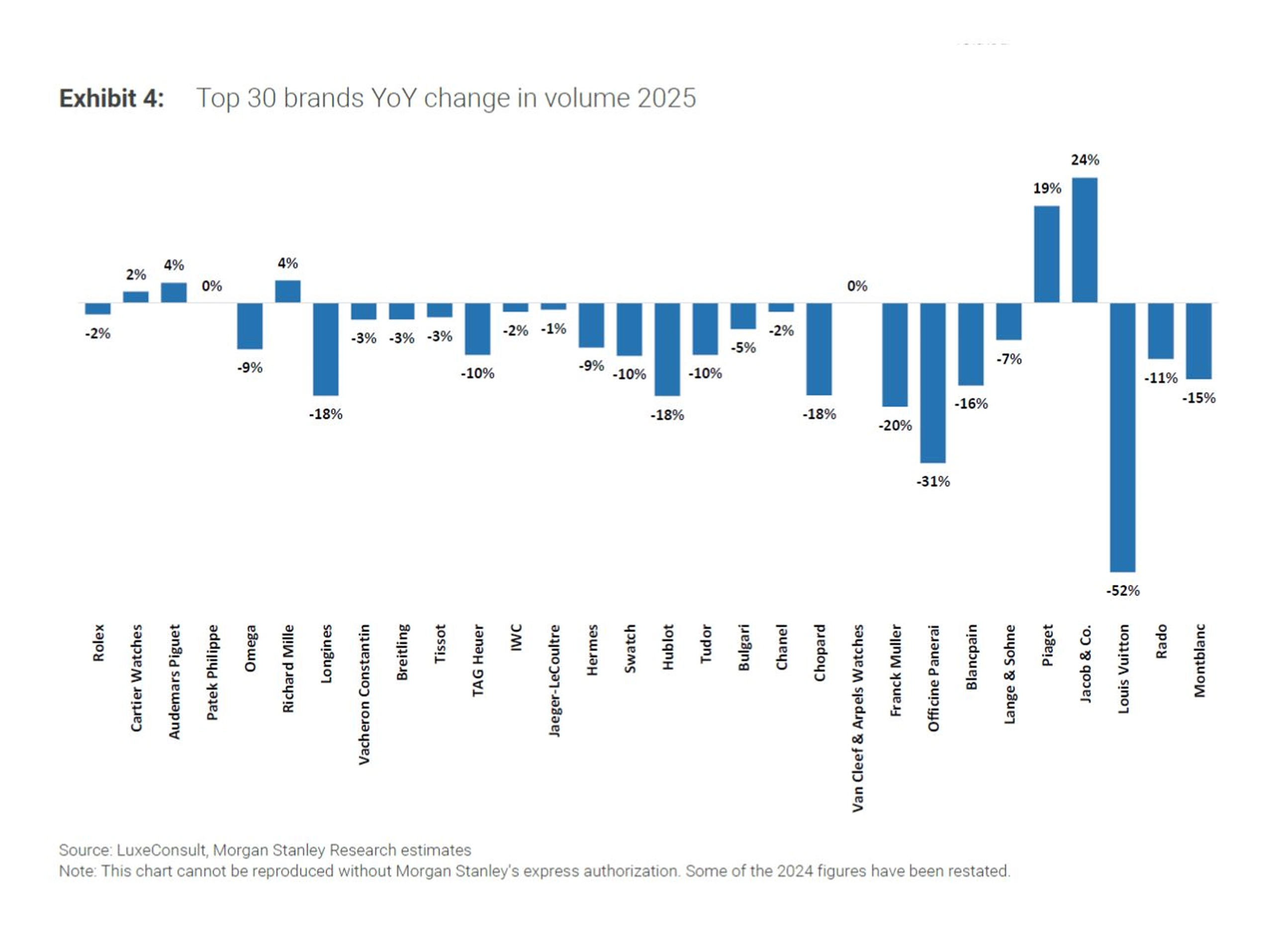

2025년 상위 30개 브랜드 판매 수량 변동 추정치.

빌리어네어 클럽을 구성하는 6개 브랜드의 판매량 추정치.

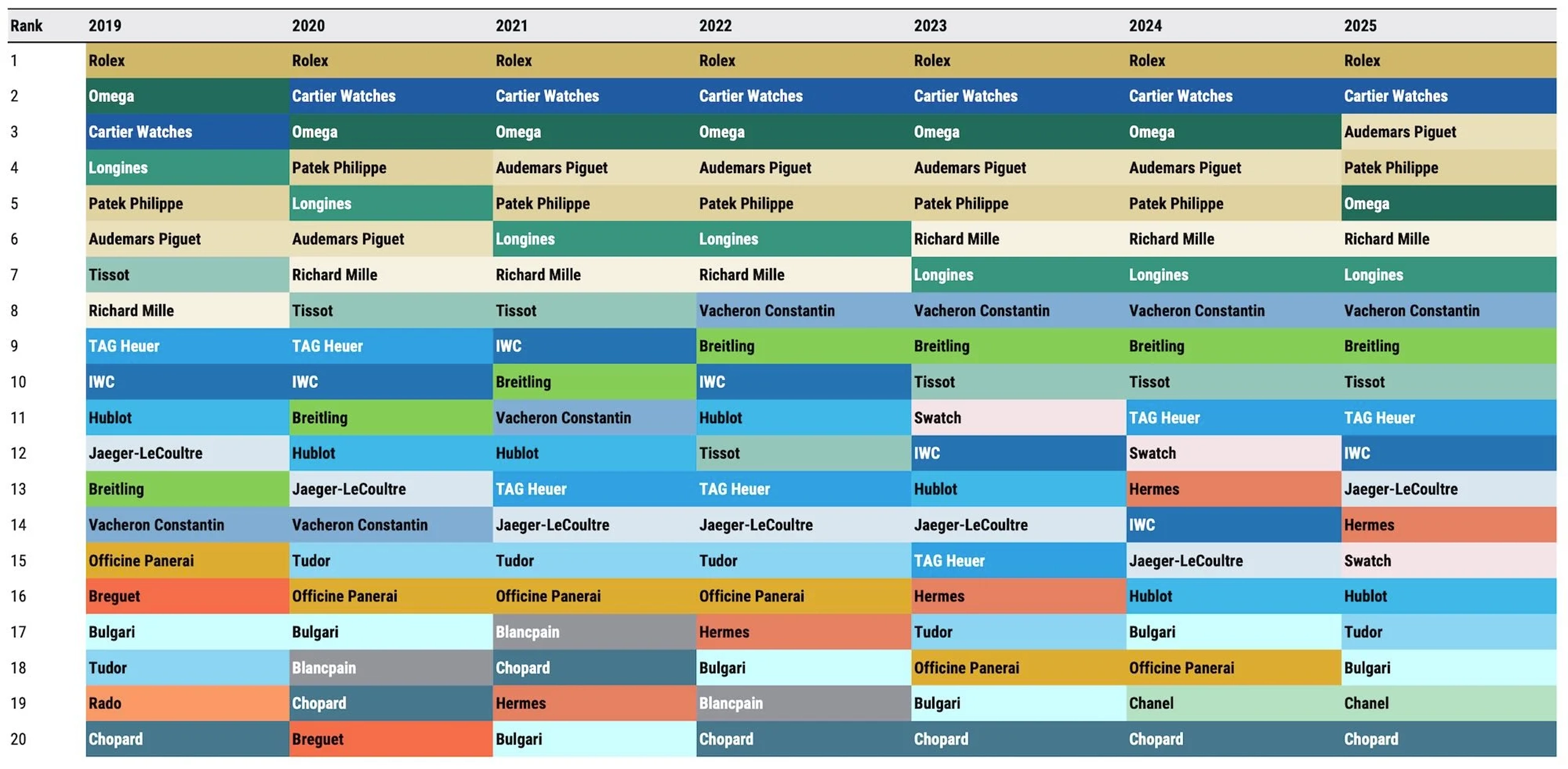

론진은 10억 스위스프랑 이상의 연매출을 기록한 브랜드로 구성된 빌리어네어 클럽(Club of Billionaires)에서 제외됐다. 가격 인상에 따른 압박, 치열한 경쟁, 중국 시장의 둔화로 어려움을 겪은 론진은 지난 몇 년간 점유율을 잃으며 순위가 하락했다. 이는 초고가 제품의 수요가 나날이 증가하고 있으며, 미드레인지는 가성비를 앞세운 저가 브랜드와 지배력을 강화하는 고가 제품으로부터 동시에 압박을 받고 있음을 보여준다. 5만 스위스프랑 이상의 고가 제품은 전체 판매량에서 차지하는 비중이 약 1.4%에 불과하지만 전체 매출액의 약 37%를 차지하고, 전체 성장률의 약 89%에 기여한 것은 이 같은 흐름을 여실히 보여준다.

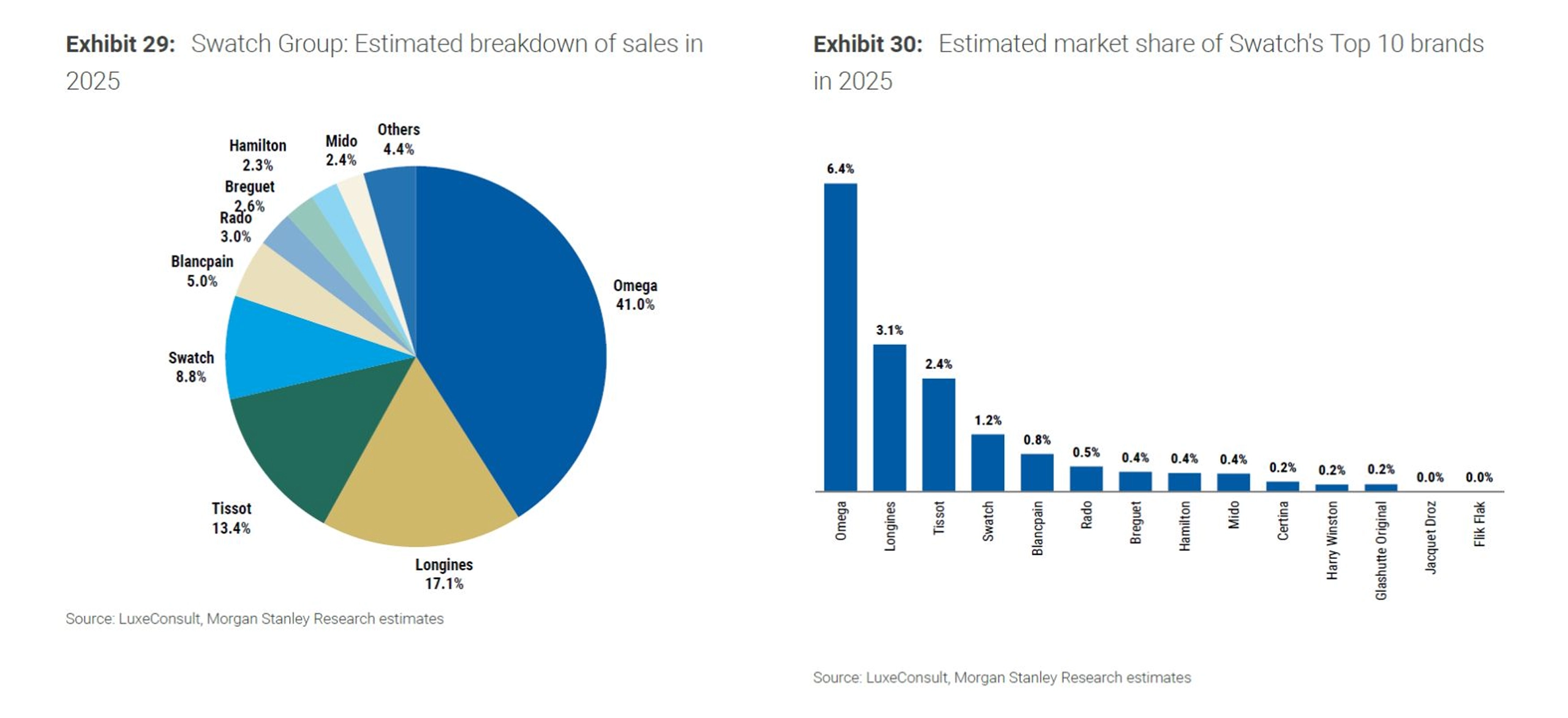

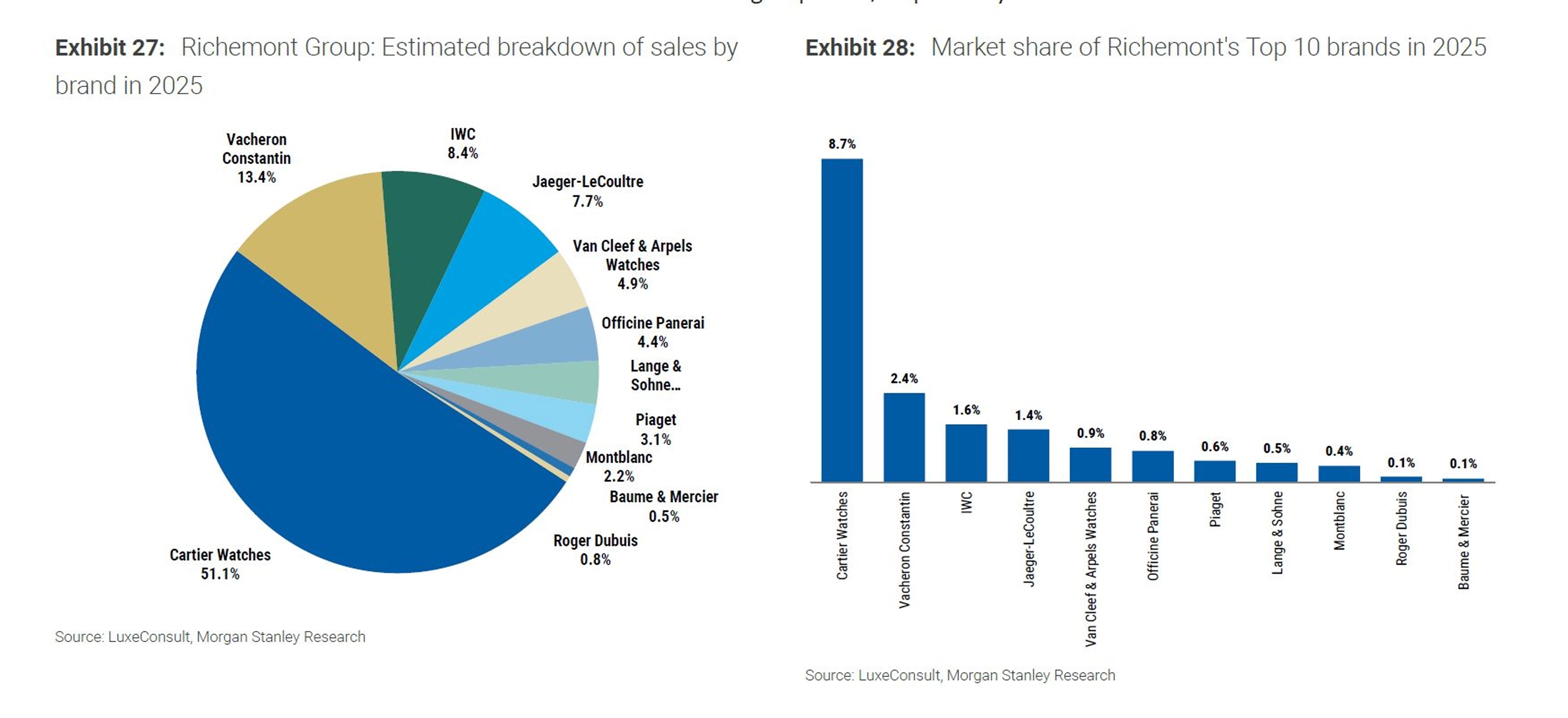

롤렉스, 오데마 피게, 파텍 필립, 리차드 밀 같은 비상장 기업의 영향력이 갈수록 높이지는 반면 상장 기업인 스와치 그룹, 리치몬트 그룹, LVMH는 압박에 시달리고 있다. 중저가 브랜드가 대거 포진한 스와치 그룹은 약 880만개의 시계를 판매하며 전체 판매량의 약 60%를 차지했지만 전체 점유율은 16.1%로 떨어졌다. 그룹 내 상위 5개 브랜드인 오메가, 론진, 티쏘, 스와치, 블랑팡의 매출은 일제히 하락했다. 오메가에 대한 의존도가 높은 스와치 그룹은 오메가의 턴어라운드와 나머지 브랜드의 활약이 어느때보다 절실하다. 리치몬트 그룹은 까르띠에가 아이코닉 모델에 집중하며 훌륭한 성적을 냈지만 나머지 브랜드는 기대에 미치지 못했다. 리치몬트 그룹 역시 까르띠에에 대한 의존도가 심화되고 있으며, 다른 브랜드의 시장 점유율은 하락하고 있다. LVMH의 시장 점유율은 약 5.3%로 크지 않다. 태그호이어, 위블로, 제니스와 같은 시계 전문 브랜드는 소폭 하락한 반면 불가리, 루이 비통, 디올은 새로운 소비자를 얻기 위한 공격적인 전략을 통해 성장했다.

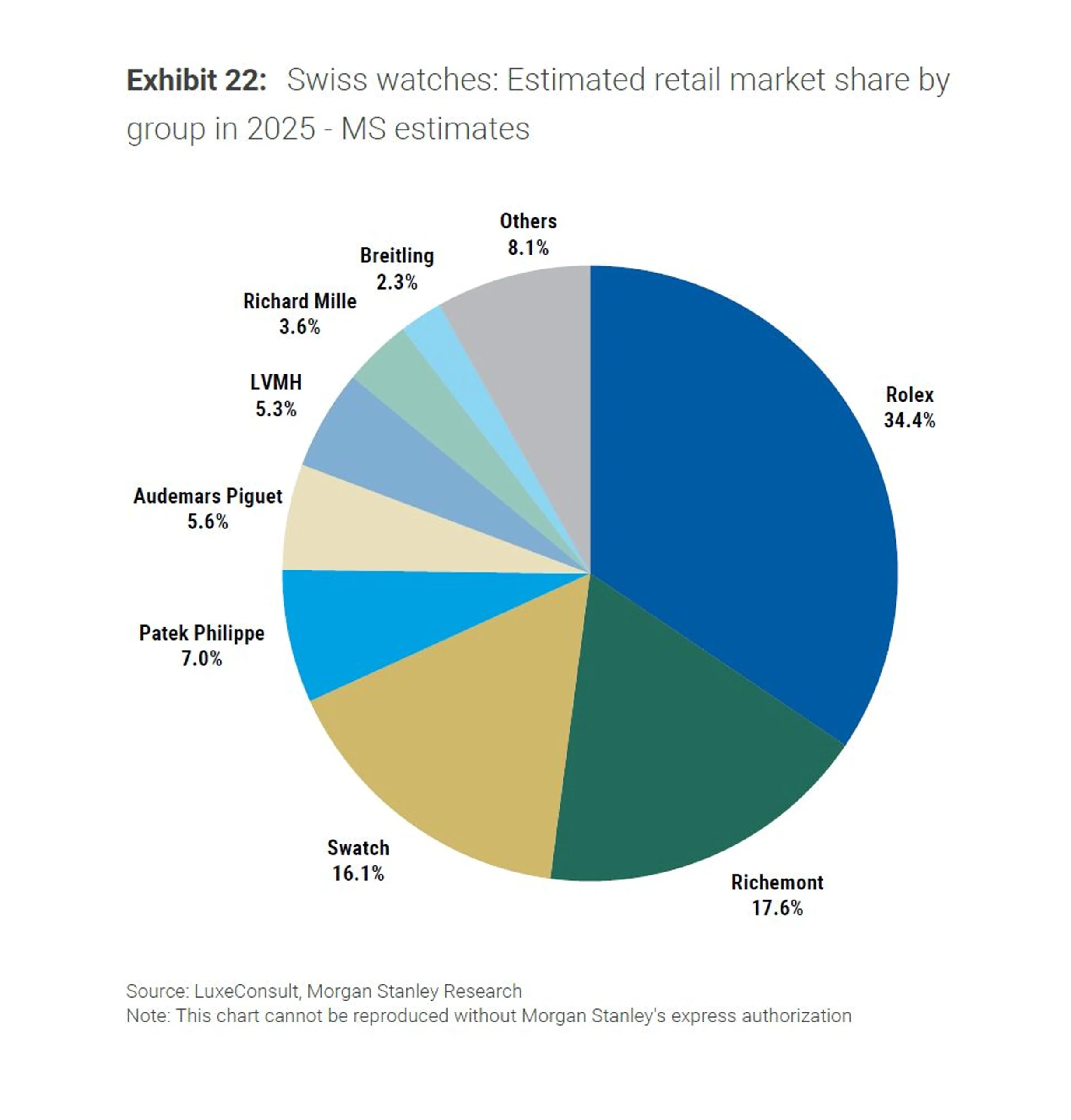

2025년 시장 점유율 추정치.

2025년 스와치 그룹 브랜드별 점유율 추정치.

2025년 리치몬트 그룹 브랜드별 점유율 추정치.

보고서는 F.P. 주른, H. 모저 앤 씨, MB&F 같은 독립 브랜드가 계속해서 성장하고 있으며 이 같은 추세가 계속될 것으로 내다봤다. 이는 초고가 시계 시장의 강세와 무관하지 않다. 독립 시계 제작에 대한 관심이 그 어느때보다 높은 우호적인 환경 역시 성장을 견인했을 거라고 본다.

보고서를 종합하면 다음과 같다. 상위 브랜드의 편중과 심화 그리고 프리미엄화가 지속되고 있다. 이들 브랜드는 수직 통합 체계와 독자적인 유통망을 통해 이익을 극대화하고 있다. 초고가 시계에 대한 수요는 나날이 증가하고 있으며, 양극화가 점점 심해지고 있다. 브랜드는 줄어드는 판매량을 높은 가치로 상쇄해야 한다. 세분화되는 고객들의 요구에 기민하게 대처해야 한다. 관세와 환율 같은 거시 경제 이슈도 면밀히 살펴봐야 한다. 모든 브랜드의 우선 과제는 브랜드 파워를 키워 경쟁 우위를 확보하는 것이다.

로그인하거나 가입하여 댓글을 남겨주세요.

아직 댓글이 없습니다.